由于2017年CPA考试大纲将于3月份公布,不少考生没有17年的CPA备考方向,所以北京注协培训网内专家特地编写了2017年CPA考试专业阶段6科备考预习讲义——2017年CPA《财管》考前预习讲义重点知识点总结。

第五章 资本成本

第二节 债务资本成本的估计

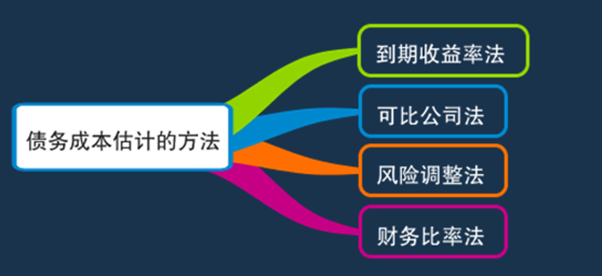

二、债务成本估计的方法

(一)到期收益率法

如果公司目前有上市的长期债券,则可以使用到期收益率法计算债务的税前成本。

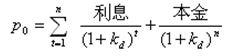

根据债券估价的公式,到期收益率是下式成立的Kd:

式中:

P——债券的市价;

K——到期收益率即税前债务成本;

N——债务的期限,通常以年表示;

求解Kd需要使用“逐步测试法”。

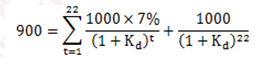

【教材例5-1】A公司8年前发行了面值为1000元、期限30年的长期债券,利率是7%,每年付息一次,目前市价为900元。

0.9=7%×(P/A,K4,22)+(P,K4,22)

用试误法求解,K4=7.98%

(二)可比公司法

如果需要计算债务成本的公司,没有上市债券,就需要找一个拥有可交易债券的可比公司,作为参照物。计算可比公司长期债券的到期收益率,作为本公司的长期债务成本。

(三)风险调整法

如果本公司没有上市的债券,而且找不到合适的可比公司,那么就需要使用风险调整法估计债务成本。

税前债务成本=政府债券的市场回报率+企业的信用风险补偿率

关于政府债券的市场回报率,在股权成本的估计中已经讨论过,现在的问题是如何估计企业的信用风险补偿率。

信用风险的大小可以用信用级别来估计。具体做法如下:

(1)选择若干信用级别与本公司相同上市公司债券;

(2)计算这些上市公司债券的到期收益率;

(3)计算与这些上市公司债券同期的长期政府债券到期收益率(无风险利益);

(4)计算上述两到期收益率的差额,即信用风险补偿率;

(5)计算信用风险补偿率的平均值,并作为本公司的信用风险补偿率。

【教材例5-2】ABC公司的信用级别为B级。为估计其税前债务成本,收集了目前上市交易的B级公司债4种。不同期限债券的利率不具可比性,长期债券的利率较高。对于已经上市的债券来说,到期日相同则可以认为未来的期限相同,其无风险利率相同,两者的利率差额是风险不同引起的。寻找到期日完全相同的政府债券和公司债券几乎不可能。因此,还要选择4种到期日分别与4种公司债券近似的政府债券,进行到期收益率的比较。有关数据如表6-5所示。

|

债券发行公司 |

上市债券到期日 |

上市债券到期收益率 |

政府债券到期日 |

政府债券(无风险)到期收益率 |

公司债券风险补偿率 |

|

甲 |

2012-1-28 |

4.80% |

2012-1-4 |

3.97% |

0.83% |

|

乙 |

2012-9-26 |

4.66% |

2012-7-4 |

3.75% |

0.91% |

|

丙 |

2013-8-15 |

4.52% |

2014-2-15 |

3.47% |

1.05% |

|

丁 |

2017-9-25 |

5.65% |

2018-2-15 |

4.43% |

1.22% |

|

风险补偿率平均风险值 |

|

|

|

|

1.00% |

假设当前的无风险利率为3.5%,则ABC公司的税前债务成本为:

Kd=3.5%+1%=4.5%.

(四)财务比率法

如果目标公司没有上市的长期债券,也找不到合适的可比公司,并且没有信用评级资料,那么可以使用财务比率估计债务成本。

本文是北京注协培训网原创文章,转载请注明来自北京注协培训网。

京公网安备 11010802024103号

京公网安备 11010802024103号